21:42

[익명]

게시글이 없습니다

내용이 없습니다

회원가입 혹은 광고 [X]를 누르면 내용이 보입니다

-

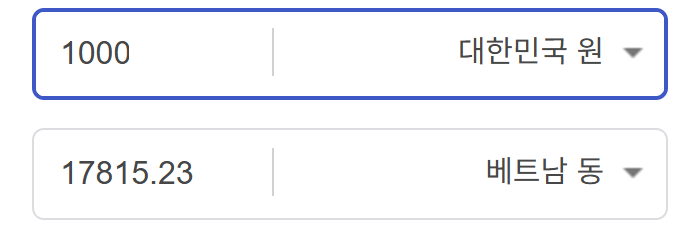

베트남 동 환전 950,000원동 한화 계산할때0하나 빼고 나누기 2하면 되는거 아닌가요??제가 알고 있는거랑

2025.12.14 -

사주 보고싶어요~ 사주 보고 싶은데 어디서 봐야할 지모르겠어요여자 양력 2007 04 06

2025.12.01 -

일본 만화 제목을 찾습니다 - 비행 마법 저격 여자 기억하기로는 위의 내용에 있는 일본 만화 제목을 찾습니다. 만화의 내용은

2025.12.01 -

이거 무슨 포켓몬이에요? 신기하네요

2025.12.01 -

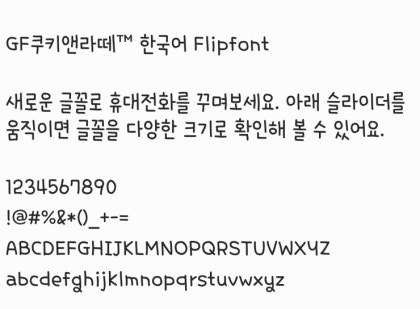

폰트 합니다 무슨 폰트인지 알려주세요

2025.11.30 -

공장초기화가 안됩니다 제가 볼륨 아래버튼이랑 전원버튼을 핸드폰 화면이 켜질때까지 동시에 눌렀는데 공장초기화가

2025.11.30